L’assurance de prêt immobilier est une partie clé de votre projet immobilier : Pour le coût qu’elle représente, et pour la couverture des risques qu’elle vous apporte. Le 3 décembre dernier, le Conseil Constitutionnel a invalidé de façon définitive l’article de loi qui aurait pu permettre aux emprunteurs de changer d’assurance à la date de leur choix passée la 1ère année. En agissant de la sorte, le Conseil Constitutionnel laisse dans les mains des banquiers une manne financière colossale. Il empêche ainsi les emprunteurs de profiter de la liberté de choix de leur assurance de prêt.

Un pactole colossal !

Aujourd’hui, les banques se prévalent de représenter près de 85% du marché de l’assurance de prêt. Cela représente 7,04 milliards d’euros ! Les assurances externes, ou déléguées, ne représentent « que » 1,09 milliards d’euros. Et le lobbying bancaire n’a de cesse que de tout faire pour conserver cette manne. Tout cela au détriment des emprunteurs. La loi Lagarde du 1er juillet 2010 (article L 312-9 du code de la Consommation) permet aux emprunteurs de choisir librement leur assurance de prêt lors de la souscription d’un crédit immobilier. La Loi Hamon en 2014 permet de changer quand vous le souhaitez pendant les 12 premiers mois. L’amendement Bourquin permet de changer ensuite chaque année à la date anniversaire de l’offre de prêt. Sauf que les banques poussent traditionnellement leur propre assurance de prêt. L’UFC-Que Choisir dénonce régulièrement ce monopole des bancassureurs : Les banques traînent des pieds pour permettre de faire jouer la concurrence. Elles argumentent que les délais seront beaucoup plus longs, que le prêt pourrait ne pas être accepté ou que l’assurance externe ne sera pas conforme… Et les emprunteurs sont ainsi souvent contraints de céder.

Le problème du coût des assurances des banques !

Les Banques proposent des tarifs d’assurances « mutualisées ». Elles ne tiennent pas compte de votre situation personnelle mais du risque global qu’elles supportent. Vous êtes non-fumeur ? Vous n’êtes pas en surpoids ? Vous faites moins de 15 000 kilomètres par an (professionnels) en voiture ? Vous paierez la même prime d’assurance qu’un fumeur ou qu’une personne qui roule beaucoup… C’est le principe de l’assurance dite « groupe ». En mutualisant le risque, le coût paraît moins cher pour les personnes à risques, mais beaucoup plus cher pour les personnes sans souci de santé. C’est pour cette raison que si vous vous situez dans la catégorie « sans critère de risques », vous avez tout intérêt à exiger la possibilité de souscrire une assurance externe.

Vous avez souscrit un prêt immobilier il y a moins de 12 mois ? Nous pouvons vous aider à vérifier que vous êtes bien couverts, et au bon tarif : Demandez-nous un devis gratuit afin de comparer.

Vous avez souscrit un prêt immobilier il y a plus d’un an ? Nous pouvons vous accompagner dans la renégociation de votre assurance emprunteur, au plus tard 2 mois avant la date anniversaire de l’édition de l’offre de prêt.

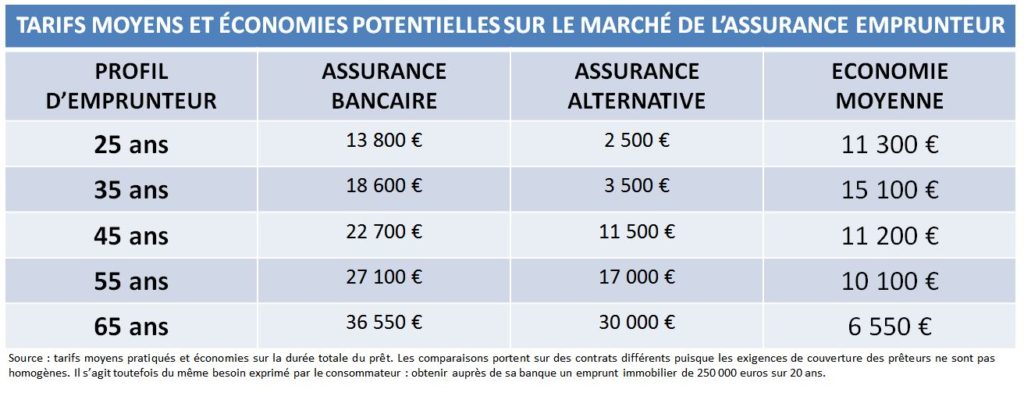

L’UFC-Que Choisir a d’ailleurs publié en février dernier le montant des économies que vous pouvez attendre d’un changement d’assurance selon votre âge (voir graphique ci-dessous).