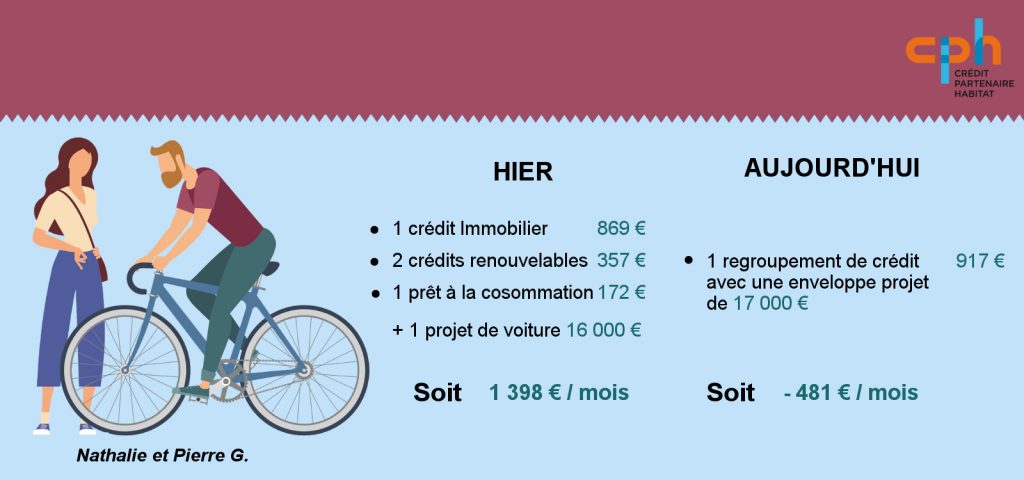

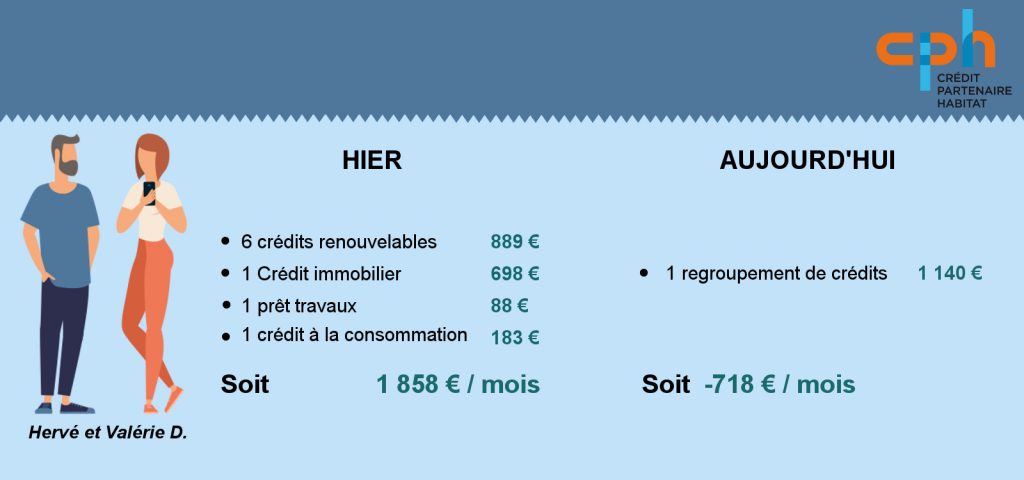

QU’EST-CE QUE LE RACHAT DE CREDITS ?

Que vous soyez fiché FICP ou non, locataire ou propriétaire, le rachat de crédits consiste en la reprise par une seule banque de plusieurs prêts existants : prêt immobilier et/ou consommation, prêt auto, prêt travaux, revolving… Habituellement appelé « Regroupement de crédits » ou « restructuration de crédits », le regroupement de crédits vous permet de n’avoir plus qu’une seule mensualité. Nous pourrons y intégrer d’autres dettes (retards de loyer, dette familiale, dette fiscale…). L’objectif est, le plus fréquemment, de réduire la mensualité des crédits. Ainsi, nous allègerons le budget mensuel du foyer en réduisant votre taux d’endettement. Cela vous permettra également de dégager un revenu disponible plus important. Le regroupement se fait sans changement de banque, via un interlocuteur unique qui vous accompagne jusqu’à la mise en place du prêt.

QUAND AVOIR RECOURS AU REGROUPEMENT DE CREDIT ?

Les motifs qui amènent les ménages à faire une demande de regroupement de crédits sont variables. La réduction des mensualités permet de dégager du revenu disponible. L’usage de ce revenu disponible dépendra de vos objectifs :

- Réduire votre endettement : Certains ménages ont des difficultés à faire face à leurs échéances. Ils souhaitent regrouper leurs crédits afin de retrouver du budget disponible pour vivre au quotidien. Le regroupement de crédit aura alors vocation à réduire la mensualité des prêts en cours. Le taux d’endettement du foyer sera réduit.

- Dégager de la capacité pour réaliser des projets : Parfois, un crédit auto et un prêt travaux représentent une mensualité supportable. Mais un projet de travaux peut venir s’ajouter. Il faudra dégager de la capacité d’emprunt supplémentaire pour financer une toiture, une extension, une cuisine équipée, des fenêtres, etc… Le regroupement de crédits se fait alors avec l’ajout d’une trésorerie pour financer les travaux désirés.

- Retrouver une capacité d’épargne : pour préparer la retraite le plus vite possible, on peut souhaiter racheter les crédits en cours. En réduisant sa mensualité, on dégage de la capacité d’épargne mensuelle.

QUELS SONT LES AVANTAGES DU REGROUPEMENT DE CREDITS ?

Souvent associé au surendettement, le regroupement de crédits n’a pas bonne presse. Ses avantages sont méconnus. Quels sont-ils ?

- Tous vos prêts sont regroupés en une seule mensualité. Cela facilite la gestion de votre budget : pointage de vos comptes bancaires, connaissance de votre capital restant dû, etc…

- Vous ne changez pas de banque : l’établissement bancaire qui va vous permettre de racheter vos crédits ne demandera pas la domiciliation de vos revenus.

- Une assurance de prêt qui couvre le capital restant dû de tout le prêt comme une prévoyance.

- Dans la plupart des cas (sauf ajout d’une enveloppe projet importante), la mensualité future sera inférieure à la somme de toutes vos mensualités actuelles. (Cela suppose un allongement de la durée de remboursement et donc potentiellement une majoration du coût total des crédits objet du regroupement.)

- Locataire ou propriétaire, tout le monde a accès au regroupement de crédits. Dès lors que vous possédez au moins 2 prêts à regrouper ou 1 prêt + 1 projet. Même si vous êtes fiché FICP (à la condition d’être propriétaire), nous pouvons étudier votre dossier.

COMMENT SE PASSE UN REGROUPEMENT DE CREDIT ?

Lorsque vous déposez une demande de regroupement de crédits chez Crédit Partenaire Habitat, un conseiller vous rappelle dans la journée afin de procéder au montage de votre dossier. Pour pouvoir présenter votre dossier chez les partenaires bancaires, il va vous demander un certain nombre de justificatifs. Ces derniers lui permettront d’analyser la faisabilité. Les justificatifs à prévoir sont : vos justificatifs de revenus, les contrats de vos crédits en cours (crédit immobilier, crédit voiture, crédit travaux, crédits renouvelables); les éventuelles « dettes » que vous souhaitez voire reprises (prêt familial, dette à des amis, retards de loyers, etc.), la composition de votre foyer, votre situation professionnelle, votre logement…

Ensuite, notre conseiller va creuser avec vous votre besoin. Quels prêts et quelles dettes voudriez-vous voir repris dans le regroupement ? Quel projet éventuel voulez-vous y ajouter (cuisine équipée, toiture, fenêtres, vacances, changement de véhicule, trésorerie de sécurité, etc.) ?

En analysant votre dossier avec précision et bienveillance, notre conseiller pourra vous faire des propositions qui rentreront dans vos souhaits de mensualité. Elles tiendront compte du reste à vivre nécessaire pour votre foyer, et permettra de réduire votre taux d’endettement.

La proposition de financement comprendra tous les frais nécessaires :

- Remboursement des prêts en cours choisis

- Pénalités de remboursement anticipé s’il y en a

- Frais de garantie

- Frais de dossier

Ainsi, vous n’aurez aucun frais à avancer dans l’opération.

La proposition de prêt que vous accepterez donnera lieu à l’édition d’une offre de prêt de l’un de nos partenaires bancaires. Votre conseiller prendra le temps de relire avec vous cette offre de prêt afin de vous garantir sa compréhension et que tout est conforme à ce qui était prévu.

Selon le type de prêt (avec garantie hypothécaire ou sans garantie) les établissements de vos prêts actuels seront remboursés directement par le notaire ou par la banque. Vous n’aurez aucune démarche à faire. La partie projet ou trésorerie sera créditée directement sur votre compte.

Attention, la baisse du montant des mensualités suppose un allongement de la durée de remboursement et donc une majoration du coût total des crédits objet du regroupement